Recursos sobre COVID-19

para Propietarios de Rhode Island

Entendemos que estos son tiempos estresantes para los propietarios que pueden estar experimentando pérdida de ingresos y otros impactos financieros relacionados con la crisis de salud del COVID-19. RIHousing está trabajando duro para asegurar que los propietarios de viviendas de Rhode Island tengan los recursos y la información que necesitan. Para información genérica de COVID-19, haga clic aquí.

Indulgencia hipotecaria de la Ley CARES: Lo Que Debe Saber

Homeowner Assistance Fund Rhode Island (HAFRI)

RECURSOS ÚTILES

- Mortgage and Housing Assistance during COVID-19 Consumer Financial Protection Bureau

- Guide to coronavirus mortgage relief options Consumer Finance Protection Bureau

- HomesRI Hoja Informativa para los Dueños de Casa

- HomesRI Hoja Informativa Utilidades (ENG/SP)

- Assistance in Making Your Mortgage Payments

EJECUCIONES HIPOTECARIAS

- Extensión de moratoria de ejecución de hipotecas y desalojo: Propietarios de viviendas unifamiliares con hipotecas aseguradas por la Administración Federal de Vivienda (FHA)

Actualizado el 24 de juino de 2021

CUIDADO CON LAS ESTAFAS

- Cuidado con las estafas relacionadas al coronavirus Oficina para la Protección Financiera del Consumidor

- Consejos de seguridad y advertencias para consumidores durante el COVID-19 Comisión Federal de Comunicaciones

Para los propietarios de viviendas que no han experimentado una pérdida de ingresos y puedan hacer los pagos de la hipoteca, es importante que sigan haciéndolo. Sin embargo, muchos propietarios pueden estar enfrentando dificultades que lo hacen imposible. El primer paso para los propietarios que tienen dificultades para hacer los pagos de hipoteca debería ser comunicarse con el administrador de la hipoteca para analizar las opciones disponibles.

Última actualización: 05/12/2022

Límite de tiempo para solicitar asistencia para suspención temporal de pagos de hipotecas de FHA

Si usted tiene una hipoteca asegurada por FHA y está experimentando dificultades que afectan negativamente su abilidad de hacer un pago mensual debido a la emergencia nacional de COVID-19 y le gustaría solicitar asistencia, tenga en cuenta que la indulgencia finaliza el 30 de septiembre de 2022. Después del 30 de septiembre de 2022, usted todavía prodría ser elegible para otras opciones de asistencia. Estas opciones requieren que usted provea información por escrito para verificar sus dificultades.

Si usted es cliente hipotecario de RIHousing y está interesado en solicitar asistencia para suspención de pagos relacionado con dificultades debido a COVID-19, por favor envíe su solicitud a servicinginfo@rihousing.com. En su solicitud usted debe confirmar que usted está teniendo dificultad como resultado de la Emergencia Nacional de COVID-19. Si usted no está seguro si su hipoteca está asegurada por FHA, por favor contacte a RIHousing al 401-457-1180 o al 1-800-854-1180.

Cosas para preguntarle al administrador de su hipoteca: Pregunte al administrador de su hipoteca cómo se le pedirá que devuelva la cantidad adeudada después de que termine el período de indulgencia. Es posible que tenga las siguientes opciones:

- Devolver la cantidad adeudada en un solo pago.

- Extender el plazo de su préstamo hipotecario para que los pagos diferidos sean agregadosal final de su hipoteca.

- Hacer pagos mensuales más altos durante un período de tiempo para devolver la cantidad diferida.

Ley CARES

Una nueva ley federal, la Ley de Ayuda, Alivio y Seguridad Económica por Coronavirus (CARES), establece dos protecciones para los propietarios de viviendas con hipotecas respaldadas por el gobierno federal:

- El derecho a la indulgencia para los propietarios de viviendas que están experimentando dificultades financieras debido a la emergencia del COVID-19

Si no cuenta con una hipoteca respaldada por el gobierno federal, es posible que tenga opciones de ayuda a través de su administrador de hipotecas o de su estado.

Cuándo contactar al centro de ayuda de RIHousing:

El centro de ayuda es una agencia de asesoramiento aprobada por el Departamento de Vivienda y Desarrollo Urbano (HUD) que ofrece servicios gratis de asesoramiento para la prevención de ejecuciones hipotecarias para todos los propietarios de viviendas de Rhode Island. Si ya se ha puesto en contacto con el administrador de su hipoteca, pero se le ha negado la posibilidad de flexibilizar los pagos de su hipoteca, comuníquese con el centro de ayuda. Para comenzar, complete y envíe el Paquete de Información Financiera.

Si necesita ayuda para completar el Paquete de Información Financiera, comuníquese con el centro de ayuda al 401-457-1130.

MEDIACIÓN

MEDIACIÓN

RIHousing ofrece servicios de mediación en cumplimiento con las Leyes Generales de Rhode Island (RI) §34-27-3,2 y 230-RICR-40-10-4. La Ley de Ejecución Hipotecaria y Venta de otorga a los propietarios que estén atrasados en el pago de su hipoteca el derecho a una reunión de mediación con los prestamistas hipotecarios a fin de facilitar una resolución y evitar la ejecución hipotecaria. El servicio es gratis para los propietarios. Si ha recibido una notificación de mediación de su prestamista y desea aprovechar el proceso de mediación, comuníquese con nosotros. Aunque ya no estamos teniendo reuniones en persona, el personal está disponible a través de correo electrónico o por teléfono, según sea necesario. Las reuniones de mediación y el asesoramiento para la ejecución hipotecaria se realizan ahora por teléfono. Contacto: Coordinador de mediación mediationcoordinator@rihousing.com 401-457-1213

Tenga cuidado con los estafadores que le ofrecen ayuda para el pago de préstamos hipotecarios o le prometen salvar su casa. Esté atento a las señales de una estafa y protéjase..

Señales que podrían indicar que lo están estafando

Esté atento a las siguientes señales, ya que pueden develar una estafa:

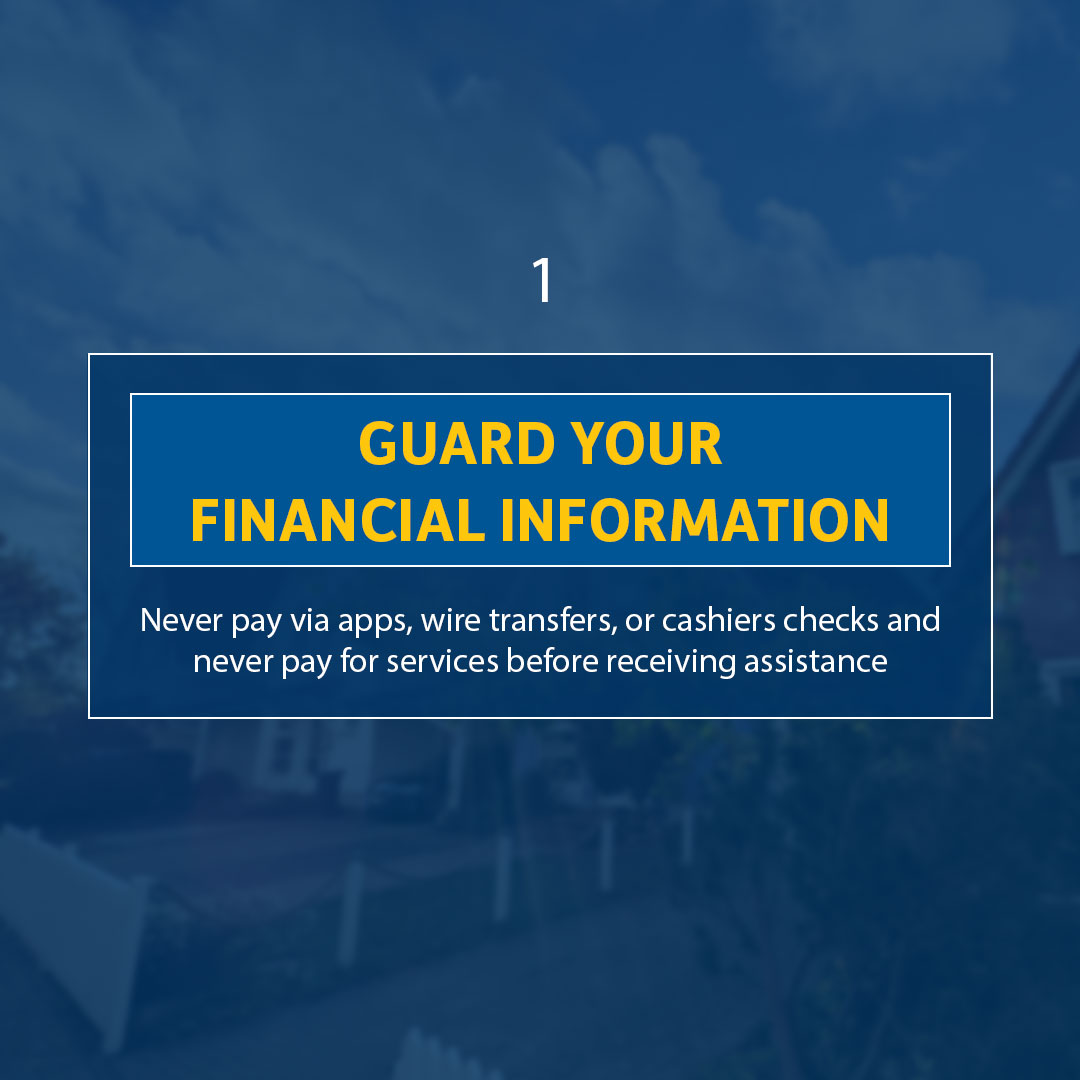

- Le piden que transfiera dinero, que pague con un cheque de caja, que utilice una aplicación para pagar o le piden los datos de su tarjeta de crédito antes de recibir asistencia.

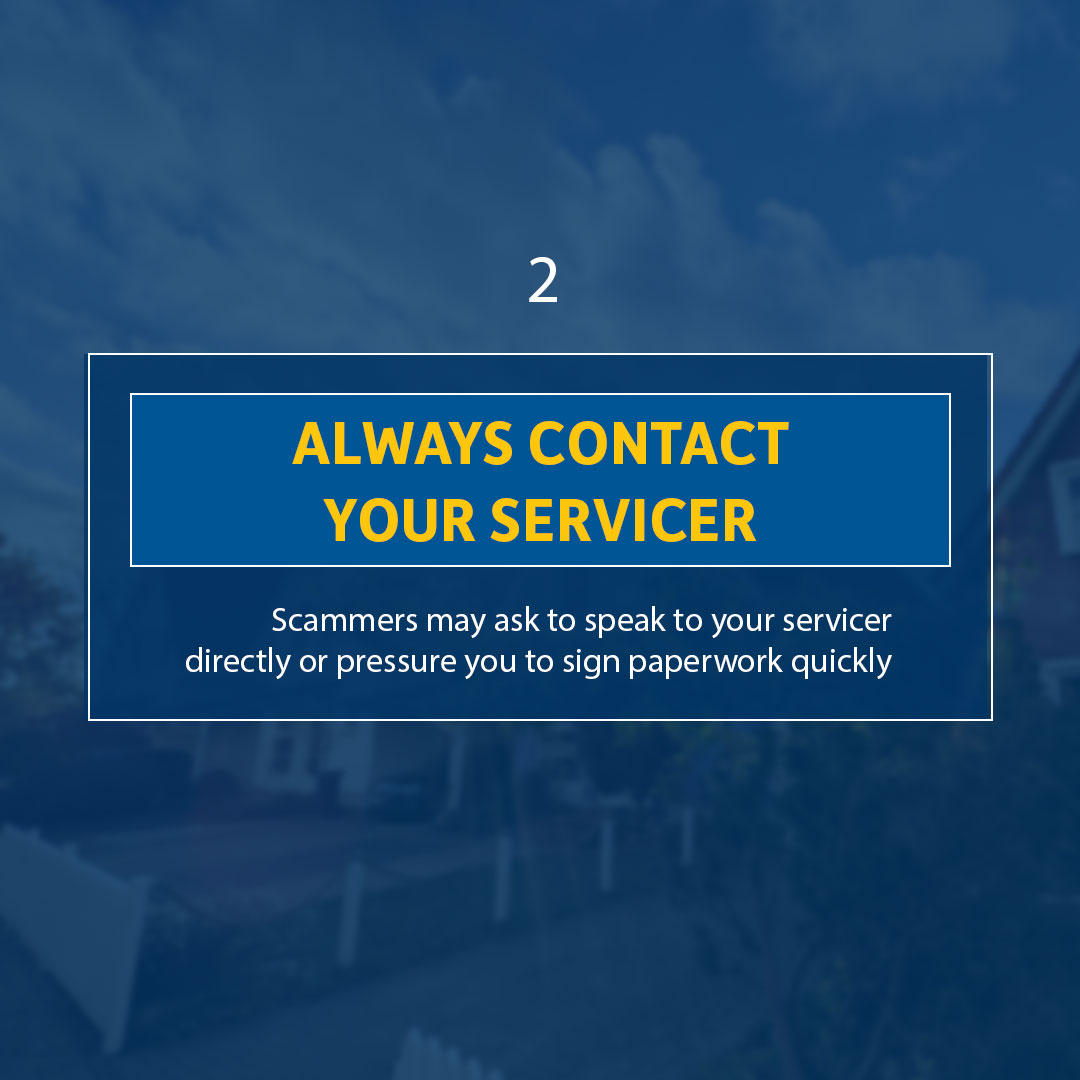

- Le piden que deje de hablar con su prestamista o le ofrecen hablar directamente con él.

- Lo presionan para que firme documentación sin el tiempo suficiente para leerla detenidamente.

- Le piden que les firme la escritura de su casa o le ofrecen alquilarla.

- Le ofrecen programas o ayudas especiales para evitar la ejecución hipotecaria.

Formas de protegerse

- NO comparta los datos de su tarjeta de crédito de inmediato.

- NO transfiera ni envíe dinero a través de una aplicación.

- NO firme documentación ni otros documentos que no haya podido revisar.

- NO envíe los pagos de la hipoteca a empresas que no sean el administrador de su préstamo.

- Hable con el administrador de su préstamo si tiene problemas para pagar su hipoteca.

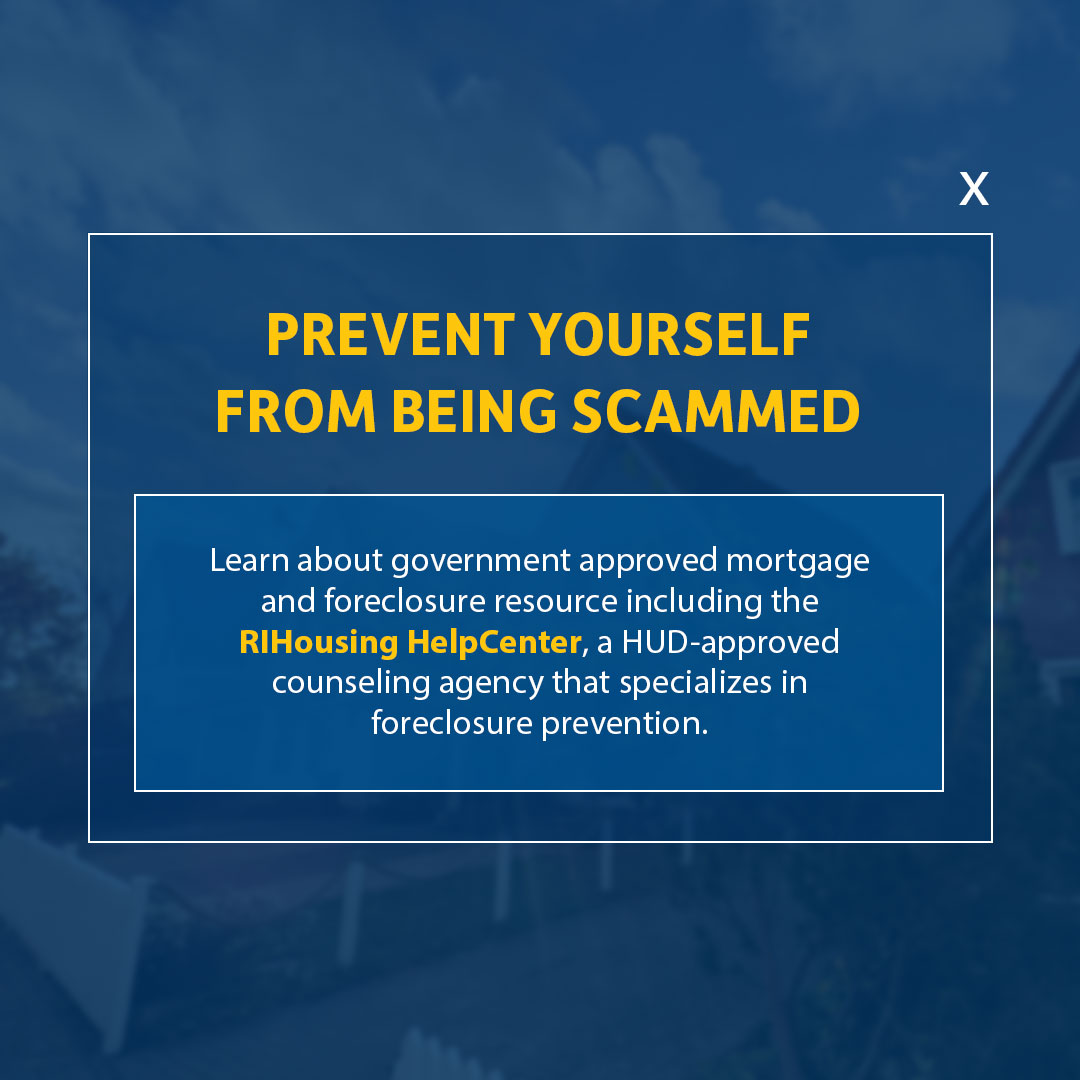

- Infórmese sobre los recursos hipotecarios y de ejecución hipotecaria aprobados por el gobierno, incluido RIHousing HelpCenter (Centro de Ayuda de RIHousing), una agencia de asesoramiento aprobada por HUD que se especializa en la prevención de ejecuciones hipotecarias.

- Denuncie las estafas relacionadas con ayuda para el pago de préstamos hipotecarios si sospecha que ha detectado una.

Si cree que ha sido víctima de fraude, denúncielo a las siguientes entidades:

- La Comisión Federal de Comercio (FTC)

- El fiscal general de su estado: consumers@riag.ri.gov

Infórmese sobre las estafas relacionadas con ayuda para el pago de préstamos hipotecarios, sus derechos como propietario de una vivienda, cómo obtener ayuda y qué hacer si lo han estafado. La Comisión Federal de Comercio (FTC) tiene más información útil sobre las estafas relacionadas con ayuda para el pago de préstamos hipotecarios en línea.

PREGUNTAS FRECUENTES SOBRE LA INDULGENCIA

¿Qué es la indulgencia?

La indulgencia es una pausa temporal o una reducción de los pagos de la hipoteca durante un período de tiempo determinado. Este alivio de pago a corto plazo proporciona a los clientes asistencia de inmediato.

¿Los clientes tienen que devolver los pagos de la hipoteca del período de indulgencia?

Sí. La indulgencia no borra lo que un cliente debe; los clientes tendrán que devolver cualquier pago adeudado o reducido en el futuro.

¿El crédito de un cliente se verá afectado si recibe una indulgencia debido al COVID-19?

La indulgencia relacionada con COVID-19 no tendrá un impacto negativo en el crédito de un cliente. Si un cliente recibe una indulgencia debido al COVID-19, esto es lo que debe saber:

- Si está al día con los pagos de la hipoteca al 31 de Enero de 2020, el crédito no se verá afectado por la indulgencia; su prestamista debe reportar el préstamo como actual.

- Si un cliente no estaba al día con los pagos de la hipoteca al 31 de Enero de 2020, el cliente aún tendrá protección de crédito por indulgencia. Su prestamista no debe informar los pagos pausados durante el período de indulgencia como tarde. Sin embargo, los pagos que se notificaron como atrasados antes del 31 de Enero seguirán apareciendo como “atrasados” en el informe de crédito del cliente.

¿Todas las personas que aplican reciben unaindulgencia?

La recientemente aprobada Ley CARES protege a los prestatarios con hipotecas respaldadas por el gobierno federal que se han convertido morosas después del 1 de Febrero de 2020 debido a una dificultad relacionada con COVID que resultó enuna pérdida de ingresos. Solo los titulares de hipotecas que cumplen con estos criterios son elegibles para una indulgencia hipotecaria.

¿Qué deben hacer los clientes que todavía están trabajandopero con un horario laboral reducidosi no pueden hacer el pago completo de su hipoteca?

Los clientes tienen la opción de recibir una indulgencia hipotecaria mientras siguen pagando la cantidad que puedan durante el período de indulgencia. Esto hará que la cantidad que se debe al final de la indulgencia sea más manejable. Su administrador hipotecario puede discutir esta opción con más detalle.

PREGUNTAS FRECUENTES – Posteriores a la Indulgencia

¿Qué sucede cuando termina el período de indulgencia?

A menos que el cliente reciba ayuda adicional, de una vez que el período de indulgencia termine, deberá reasumirsu programa regular de pagos hipotecarios y devolver los pagos atrasados o reducidos del período de indulgencia.

Al final del período de indulgencia, ¿qué opciones hay para que los clientes paguen los pagos atrasado?

Hay varias opciones para pagar los pagos atrasado:

- Para los que pueden hacerlo, lo más sencillo es hacer un pago a tanto alzado y pagar la cantidad adeudadapor la indulgencia.

- Solicitar un plan de pago. Si se aprueba, el cliente pagará una parte de la cantidad vencida cada mes, además del pago regular de la hipoteca.

- Solicitar una modificación de préstamo. Al modificar el préstamo, el saldo del período de indulgencia se agrega nuevamentea la hipoteca.

Los clientes de hipotecas deben analizar estas alternativas con su administrador para entender mejor las opciones disponibles.